INFORMACIÓN DE INTERÉS

Información relevante para el mutualista

INFORMACIÓN A MUTUALISTAS

Te presentamos información relevante para los mutualistas, puedes

visualizarla en esta misma página o bien descargarlos en formato PDF

Descargar nota a

Mutualistas

Mutualidad de Deportistas Profesionales, Mutualidad de Previsión Social a Prima Fija, inscrita en el Registro de Entidades Aseguradoras con el número P3156, C.I.F. número G82699653 y domicilio social en Madrid, Calle General Díaz Porlier 9, Local Semisótano, 28001, España.

El Estado miembro al que pertenece la Mutualidad es España y la autoridad a la que corresponde el control de la actividad aseguradora es a la Dirección General de Seguros y Pensiones, adscrita al Ministerio de Asuntos Económicos y Transformación Digital.

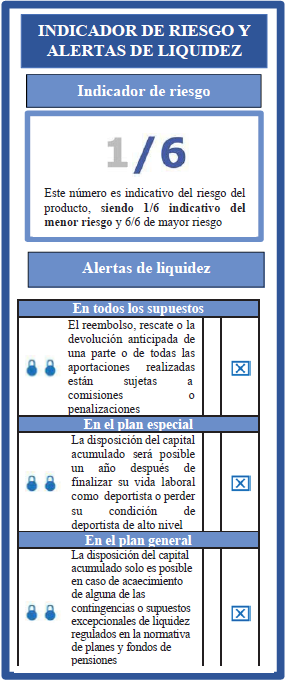

2°.- INDICADOR DE RIESGO Y ALERTA DE LIQUIDEZ

El indicador de riesgo inherente al producto ofrecido por la Mutualidad es el menor riesgo de entre las categorías legislativamente contempladas. Los activos serán invertidos en interés de los Mutualistas, Asegurados y Beneficiarios. Se invertirá con criterios de diversificación en activos e instrumentos cuyos riesgos se puedan determinar, medir, vigilar, gestionar y controlar debidamente además de informar adecuadamente de ellos a la Dirección General de Seguros y Fondos de Pensiones.

El plan especial se refiere a las aportaciones especiales que pueden realizar los deportistas profesionales con contrato en vigor al amparo del Real Decreto 1006/1985, de 26 de junio, y los deportistas del alto nivel incluidos en el ámbito de aplicación del Real Decreto 971/2007, de 13 de julio, dentro de los límites permitidos por la legislación vigente.

El plan general se refiere a las aportaciones realizadas por los mutualistas no incluidos en el punto anterior, o a las aportaciones que, aún siendo realizadas por los deportistas profesionales o de alto nivel, excedan del máximo legal para las aportaciones según la normativa vigente.

La Mutualidad de Deportistas Profesionales se rige por la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, el Real Decreto Legislativo 6/2004, de 29 de octubre, por el que se aprueba el texto refundido de la Ley de Ordenación y Supervisión de los Seguros Privados, el Real Decreto 1060/2015, de 20 de noviembre, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, el Reglamento de Mutualidades de Previsión Social aprobado por R.D. 1430/2002, de 27 de diciembre, y demás disposiciones generales aplicables a las Mutualidades de Previsión Social, por los Estatutos de la Mutualidad, los acuerdos de los Órganos Sociales, y las demás normas internas que lo desarrollen.

El contrato de seguro se rige por la Ley 50/1980, de 9 de octubre, de Contrato de Seguro, quedando sometido a la jurisdicción española y, dentro de ella, será Juez competente para el conocimiento de las acciones derivadas del mismo el del domicilio del Mutualista. Las coberturas se rigen por el Reglamento del Plan de Ahorro y Previsión (Deporplan) y, en los aspectos que corresponda, en los Estatutos de la Mutualidad.

4º.- APORTACIONES.

Podrán realizar aportaciones al Plan de Ahorro y Previsión los Socios Protectores de la Mutualidad y los mutualistas. Las aportaciones al plan realizadas por los mutualistas se diferenciarán en:

• Aportaciones Especiales (Plan Especial):

Las realizadas por deportistas profesionales y deportistas de alto nivel. Se

consideran deportistas profesionales los incluidos en el ámbito de

aplicación del Real Decreto 1006/1985, de 26 de junio, por el que se regula

la relación laboral especial de los deportistas profesionales. Se consideran

deportistas de alto nivel los incluidos en el ámbito de aplicación del Real

Decreto 1467/1997, de 19 de septiembre, sobre deportistas de alto nivel.

• Aportaciones Generales (Plan General):

Las realizadas por mutualistas no incluidos en el punto anterior. También

tendrán esta consideración aquellas aportaciones que, aún siendo realizadas

por deportistas profesionales o de alto nivel, excedan el máximo legal para

las aportaciones a sistemas de previsión social constituidos a favor de

personas con discapacidad.

Las aportaciones a la Mutualidad serán en todo caso voluntarias, si bien el Mutualista podrá solicitar a la Mutualidad el cobro de un recibo mensual o trimestral, por la cuantía que éste indique. La aportación inicial será de al menos 100 euros.

Dentro de cada año natural, la cuantía máxima del conjunto de las aportaciones efectuadas al Plan por un mutualista tendrá el límite que establezca la legislación vigente.

5º.- BENEFICIARIOS.

En caso de supervivencia: el tomador del seguro

En caso de fallecimiento: los designados por el Mutualista.

6º.- DURACIÓN DEL CONTRATO. CONDICION ES PARA SU RESCISIÓN

El contrato entrará en vigor una vez realizada la aportación al Fondo Mutual y la aportación inicial y finalizará por la pérdida de la condición de Mutualista o al percibir el Mutualista la totalidad del Capital Acumulado y la participación en beneficios pendiente. El Mutualista podrá solicitar el Rescate definido en el punto 9 lo que supondrá la baja en la Mutualidad diferido.

7°.- DEFINICIÓN DE LAS GARANTÍAS.

Capital Acumulado: Las aportaciones realizadas más los importes adjudicados en concepto de participación en beneficios menos los importes que se hayan percibido hasta el momento por el mutualista en concepto de rescate o de prestación de jubilación. Se diferenciará el capital acumulado correspondiente a aportaciones realizadas al plan especial de las realizadas al plan general.

El Capital Acumulado podrá ser solicitado por el Mutualista al producirse alguna de las siguientes contingencias.

• Jubilación o situación asimilable del Mutualista: Haber solicitado la jubilación en el régimen público de previsión o privado de carácter alternativo en que se encuentre encuadrado. Los mutualistas que no puedan acceder a la jubilación o situación asimilable no podrán acceder al cobro de la prestación hasta alcanzar los 60 años de edad.

• Gran Invalidez, invalidez absoluta y permanente para todo trabajo o invalidez total y permanente para la profesión habitual: Haber sido declarado en situación de gran invalidez o de invalidez laboral total y permanente para la profesión habitual o absoluta y permanente para todo trabajo por cualquier régimen público de previsión o privado de carácter alternativo. En caso de que el mutualista no se encuentre encuadrado en ningún régimen de los mencionados en el apartado anterior, entonces deberá someterse a examen por un Tribunal compuesto por tres médicos, a elección de la Junta Directiva de la Mutualidad y aceptación previa por el mutualista, con experiencia en determinación de invalideces para la propia Seguridad Social o tarificación de riesgos para Entidades aseguradoras.

• Fallecimiento del Mutualista.

Adicionalmente el Mutualista podrá solicitar la disposición del Capital Acumulado en los siguientes supuestos excepcionales:

• El Capital acumulado en el Plan Especial: Una vez transcurrido un año desde la finalización de la vida como deportista profesional o pérdida de la condición de deportista de alto nivel.

• Enfermedad grave: El Mutualista podrá hacer efectivo su Capital acumulado correspondiente a las aportaciones especiales y/o generales en el caso de que se vea afectado por una enfermedad grave, o bien su cónyuge o alguno de los ascendientes o descendientes de ambos en primer grado o persona que en régimen de tutela o acogimiento conviva con él o de él dependa y siempre que suponga para el mutualista una disminución de su renta disponible por aumento de gastos o reducción de sus ingresos.

Se considera enfermedad grave a estos efectos:

• Cualquier dolencia o lesión física o psíquica que

incapacite temporalmente para la ocupación o actividad habitual de la

persona durante un período continuado mínimo de tres meses, y que requiera

intervención clínica de cirugía mayor en un centro hospitalario o

tratamiento en el mismo.

• Cualquier dolencia o lesión psíquica con secuelas

que limiten parcialmente o impidan totalmente la ocupación o actividad

habitual de la persona afectada, o la incapaciten para la realización de

cualquier ocupación o actividad, requiera o no, en este caso, asistencia de

otras personas para las actividades más esenciales de la vida humana.

Los supuestos anteriores se reputarán enfermedad grave en tanto no den lugar

a la percepción por el mutualista de una prestación por incapacidad

permanente en cualquiera de sus grados, conforme al Régimen de la Seguridad

Social.

Se considera situación legal de desempleo los supuestos de extinción de la relación laboral o administrativa y suspensión del contrato de trabajo contemplados en el artículo 267.1, apartados a) y b) de texto refundido de la Ley General de la Seguridad Social, y normas complementarias y de desarrollo.

El mutualista podrá solicitar para cualquiera de los supuestos anteriores las opciones de cobro de prestaciones establecidas en el artículo 15 del Reglamento

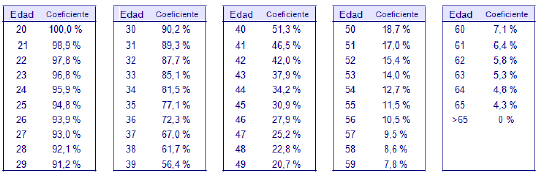

Capital Complementario por Fallecimiento: En caso de fallecimiento del mutualista antes de haber solicitado la disposición de la totalidad del Capital Acumulado por alguno de los supuestos contemplados en el Artículo 15, el Capital Acumulado definido en el artículo anterior se incrementará en una cuantía igual al resultado de multiplicar el Capital Acumulado en el momento del fallecimiento por un coeficiente en función de la edad en el momento del fallecimiento, según la siguiente tabla.

El capital máximo establecido por capital complementario de fallecimiento es de 300.000 euros. Para que los beneficiarios del mutualista tengan derecho al Capital Complementario por fallecimiento en caso de suicido del mutualista, será necesario que éste haya completado un periodo mínimo de un año en situación de alta en la Mutualidad.

No se tendrá derecho a la percepción del Capital Complementario por Fallecimiento cuando éste sea objeto de cobertura por el Consorcio de Compensación de Seguros, en los términos legalmente establecidos y de conformidad con lo dispuesto en el artículo 24 de este Reglamento.

8°.- MÉTODO DE CÁLCULO Y ASIGNACIÓN DE PARTICIPACIONES EN BENEFICIOS

El importe anual por participación en beneficios a asignar a los mutualistas que dispongan en la Mutualidad de capital acumulado se determinará de la siguiente forma:

Se calculará el rendimiento anual obtenido de las inversiones afectas a las provisiones matemáticas, de la cuantía resultante se detraerán:

- Los gastos de gestión de la Mutualidad.

- Las cuantías que se deriven de los requisitos técnicos, contables y de solvencia a que hubiera lugar, deduciéndose, al menos, el importe necesario para cubrir insuficiencias en la cobertura de los requerimientos de solvencia y otras garantías que la normativa exija.

- Las cuotas necesarias, en su caso, para el cumplimiento de planes de recuperación o financiación de recursos propios que debiesen, en su caso, aplicarse a la Mutualidad.

La diferencia así obtenida se repartirá entre los mutualistas en el porcentaje que se haya aprobado ese año por la Junta Directiva, con un máximo del 90%, y en proporción a su Capital Acumulado durante el año.

El reparto tendrá fecha de devengo el día 31 de diciembre de cada ejercicio, y su fecha de aplicación será dentro de los 10 días siguientes a la aprobación de las cuentas anuales por la Asamblea General. Afectará en su totalidad al incremento del Capital Acumulado del mutualista y/o Beneficiario.

9°.- DERECHO DE RESCATE

El mutualista podrá solicitar en cualquier momento el rescate del Capital Acumulado, para lo que deberá cumplimentar la solicitud que al efecto le facilitará la Mutualidad. El importe del rescate será igual al 95 por ciento de la suma del Capital a 31 de diciembre del año anterior al de la solicitud más las aportaciones del año en curso sin que pueda practicar se rescate parcial.

En cualquier caso, el mutualista que solicite el rescate asumirá las consecuencias fiscales que del mismo se deriven. El mutualista podrá renunciar de forma irrevocable al derecho de rescate.

10º.- MODALIDADES Y PLAZO PARA EL EJERCICIO DEL DERECHO DE RESOLUCIÓN Y, EN SU CASO, FORMALIDADES NECESARIAS A QUE SE REFIERE EL ARTÍCULO 83, PÁRRAFO a) , DE LA LEY 50/1980, DE OCTUBRE, DE CONTRATO DE SEGURO

El Mutualista, tendrá la facultad de resolver el contrato dentro del plazo de los treinta días siguientes a la fecha en la que la Mutualidad le entregue la póliza o un documento de cobertura provisional.

La facultad unilateral de resolución del contrato deberá ejercitarse por escrito expedido por el Mutualista en el plazo indicado y producirá sus efectos desde el día de su expedición. A partir de esta fecha, cesará la cobertura del riesgo por parte de la Mutualidad y el Mutualista tendrá derecho a la devolución de la cuota que hubiera pagado, salvo la parte correspondiente al tiempo en que el contrato hubiera tenido vigencia.

11º.- INSTANCIAS DE RECLAMACIÓN

Los Tomadores, Asegurados, Beneficiarios, terceros perjudicados y derechohabientes de los mismos podrán dirigirse a las siguientes instancias de reclamación:

• Servicio de Atención al Mutualista Cliente, por cualquiera de los siguientes medios:

a) Personalmente, mediante entrega en las oficinas de la Mutualidad.

b) Por correo postal remitido a la Calle General Díaz Porlier 9, Local

Semisótano, 28001 Madrid.

c) Por correo electrónico remitido a: sam@mutualidad-deportistas.org.

Si este Servicio de Atención no ha resuelto la reclamación en un plazo de

dos meses, o si el contenido de la resolución resulte negativa para sus

intereses, podrá interponerse reclamación ante el Servicio de Reclamaciones

de la Dirección General de Seguros y Fondos de Pensiones, mediante escrito

dirigido al domicilio Pº de la Castellana, 44, 28046 MADRID.

12º.- SITUACIÓN FINANCIERA Y DE SOLVENCIA

Una vez sea emitido el informe sobre la situación financiera y de solvencia de la Entidad, regulado en el artículo 80 de la Ley 20/2015, de 14 de julio, de ordenación, supervisión y solvencia de las entidades aseguradoras y reaseguradoras, será publicado en la web www.mutualidad-deportistas.org, en el espacio "Normativa" y en "Informe Suficiencia Financiera Solvencia MDP".

13º.- REMUNERACIÓN DE LOS EMPLEADOS

Todos los empleados reciben únicamente retribución salarial y la retribución o la evaluación de su trabajo no entra en conflicto con su obligación de actuar en el mejor interés de los Mutualistas.

14°.- INFORMACIÓN SOBRE LA DISTRIBUCIÓN ASESORADA

La Mutualidad no ofrece asesoramiento en la distribución de su producto. La Mutualidad únicamente ofrece información objetiva y comprensible sobre el "Deporplan" y la información contenida en este documento.

15°.- INDICACION ES GENERALES RELATIVAS AL RÉGIMEN FISCAL APLICABLE.

Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, en especial la disposición adicional vigésima tercera que se transcribe a continuación.

“Disposición adicional undécima. Mutualidad de Previsión Social de

Deportistas Profesionales.

Uno.- Los deportistas profesionales y de alto nivel podrán realizar

aportaciones a la Mutualidad De Previsión Social a Prima Fija de Deportistas

Profesionales con las siguientes especialidades:

1º. Ámbito subjetivo.- Se considerarán deportistas profesionales los

incluidos en el ámbito de aplicación del Real Decreto 1006/1985, de 26 de

junio, por el que se regula la relación laboral especial de los deportistas

profesionales. Se considerarán deportistas de alto nivel los incluidos en el

ámbito de aplicación del Real Decreto 1467/1997, de 19 de septiembre, sobre

deportistas de alto nivel.

La condición de mutualista y asegurado recaerá, en todo caso, en el

deportista profesional o de alto nivel.

2º. Aportaciones.- No podrán rebasar las aportaciones anuales la cantidad

máxima que se establezca para los sistemas de previsión social constituidos

a favor de personas con discapacidad, incluyendo las que hubiesen sido

imputadas por los promotores en concepto de rendimientos del trabajo cuando

se efectúen estas últimas de acuerdo con lo previsto en la disposición

adicional primera del texto refundido de la Ley de Regulación de los Planes

y Fondos de Pensiones.

No se admitirán aportaciones una vez que finalice la vida laboral como

deportista profesional o se produzca la pérdida de la condición de

deportista de alto nivel en los términos y condiciones que se establezcan

reglamentariamente.

3º. Contingencias.- Las contingencias que pueden ser objeto de cobertura son

las previstas para los planes de pensiones en el artículo 8.6 del texto

refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

4º. Disposición de derechos consolidados.- Los derechos consolidados de los

mutualistas sólo podrán hacerse efectivos en los supuestos previstos en el

artículo 8.8 del texto refundido de la Ley de Regulación de los Planes y

Fondos de Pensiones, y, adicionalmente, una vez transcurrido un año desde

que finalice la vida laboral de los deportistas profesionales o desde que se

pierda la condición de deportistas de alto nivel.

5º. Régimen fiscal.

a) Las aportaciones, directas o imputadas, que cumplan los requisitos

anteriores podrán ser objeto de reducción en la base imponible general del

Impuesto sobre la Renta de las Personas Físicas, con el límite de la suma de

los rendimientos netos del trabajo y de actividades económicas percibidos

individualmente en el ejercicio y hasta un importe máximo de 24.250

euros.

b) Las aportaciones que no hubieran podido ser objeto de reducción en la

base imponible por insuficiencia de la misma o por aplicación del límite

establecido en la letra a podrán reducirse en los cinco ejercicios

siguientes. Esta regla no resultará de aplicación a las aportaciones que

excedan del límite máximo previsto en el número 2 de este apartado uno.

c) La disposición de los derechos consolidados en supuestos distintos a los

mencionados en el apartado 4 anterior determinará la obligación para el

contribuyente de reponer en la base imponible las reducciones indebidamente

realizadas, con la práctica de las autoliquidaciones complementarias, que

incluirán los intereses de demora. Las cantidades percibidas que excedan del

importe de las aportaciones realizadas, incluyendo, en su caso, las

contribuciones imputadas por el promotor, tributarán como rendimiento del

trabajo en el período impositivo en que se perciban.

d) Las prestaciones percibidas, así como la percepción de los derechos

consolidados en los supuestos previstos en el apartado 4 anterior,

tributarán en su integridad como rendimientos del trabajo.

e) A los efectos de la percepción de las prestaciones se aplicará lo

dispuesto en los apartados 8 y 9 del artículo 51 de esta Ley.

Dos.- Con independencia del régimen previsto en el apartado anterior, los

deportistas profesionales y de alto nivel, aunque hayan finalizado su vida

laboral como tales o hayan perdido esta condición, podrán realizar

aportaciones a la mutualidad de previsión social de deportistas

profesionales.

Tales aportaciones podrán ser objeto de reducción en la base imponible del

Impuesto sobre la Renta de las Personas Físicas en la parte que tenga por

objeto la cobertura de las contingencias previstas en el artículo 8.6 del

texto refundido de la Ley de Regulación de los Planes y Fondos de Pensiones.

Los derechos consolidados de los mutualistas sólo podrán hacerse efectivos

en los supuestos previstos, para los planes de pensiones, por el artículo

8.8 del texto refundido de la Ley de Regulación de los Planes y Fondos de

Pensiones.

Como límite máximo conjunto de reducción de estas aportaciones se aplicará

el que establece el artículo 51.6 de esta Ley.

A los efectos de la percepción de las prestaciones se aplicará lo dispuesto

en los apartados 8 y 9 del artículo 51 de esta Ley.”

En cuanto a los mutualistas residentes a efectos tributarios en Álava, Guipúzcoa, Vizcaya y Navarra estarán afectados por la legislación sobre imposición personal concordante que les sea aplicable en cada momento y territorio.